Quale carta scegliere per viaggiare?

Alcuni link sono affiliati: se li usi potrei ricevere una piccola commissione, senza costi per te. Se questa guida ti è stata utile, è un modo per supportare il sito. Grazie!

Spesso quando si è in viaggio la gente sottovaluta i costi legati alle gestione dei propri soldi. Molti infatti utilizzano carte o conti che, oltre a delle spese fisse, fanno pagare, soprattutto quando si preleva contanti, anche commissioni non da poco.

Questo è particolarmente vero fuori dall’Europa dove molti conti e carte tradizionali spesso raggiungono, o addirittura superano, i 5-10€ di commissioni su ogni singolo prelievo e sui pagamenti in valuta estera si può tranquillamente raggiungere un rincaro del 3% sul tasso di cambio. È chiaro quindi che, soprattutto per viaggi a lungo termine, queste commissioni possano incidere non poco sul budget.

In questo articolo andremo a vedere quali soluzioni scegliere e perché, in modo tale da ridurre al minimo questi costi. Consiglio fortemente di leggere l’articolo per intero, avrai un’idea più chiara del perché consiglio determinati conti e quali siano tutte le possibili commissioni da evitare, che in alcuni casi vanno al di là dell’avere la giusta carta.

Menu rapido

- Differenza tra carte di debito, carte di credito e carte prepagate e termini generali

- Come scegliere una buona carta o conto per viaggiare

- Migliori carte per viaggiare

- Considerazioni finali

Differenza tra carte di debito, carte di credito, carte prepagate e termini generali

Prima di tutto facciamo un po’ di chiarezza sulla terminologia usata, partendo dalla parola “atm” che spesso uso in questo articolo: gli atm non sono altro che il nome internazionale usato per chiamare gli sportello automatici.

Quando invece parlo di cambio interbancario faccio riferimento a quello che viene spesso chiamato “cambio ufficiale” o “cambio senza commissioni di cambio valuta”, cioè il tasso di cambio che viene mostrato dalle varie app o ricerche su google. Per farla breve il cambio che vorresti avere in ogni situazione, siano questi prelievi, pagamenti online o tramite terminale in un negozio/ristorante.

Carta di debito

La carta di debito spesso chiamata erroneamente “bancomat”, è sostanzialmente la carta associata a un conto corrente. Quando si fa un acquisto online, si paga con la carta o si preleva allo sportello, la cifra in questione viene detratta direttamente dal saldo del conto e se non ci sono fondi a sufficienza l’operazione non va a buon fine.

Nonostante la credenza popolare che per viaggiare sia necessario avere una carta di credito, ti assicuro che una carta di debito è più che sufficiente, e la scelta migliore per la grande maggioranza delle persone. L’unica situazione in cui potresti necessitare una carta di credito è nel caso avessi intenzione di noleggiare un’auto; più avanti nell’articolo troverai almeno due ottime opzioni.

Ho viaggiato per anni utilizzando esclusivamente carte di debito e non ho mai avuto alcun tipo di problema.

Carta prepagata

Le carte prepagate sono sotto molti aspetti, simili alle carte di debito. Quando si fanno acquisti online, si paga con la carta o si preleva a un atm i fondi vengono scalati direttamente da quello che può essere chiamato conto-carta e quindi l’esito dell’operazione dipende esclusivamente dal bilancio presente al momento della transazione.

Molto popolari in passato, soprattutto per fare acquisti online in quanto le vecchie carte di debito non erano abilitate per tali operazioni, ad oggi a mio modo di vedere sono obsolete, spesso hanno infatti costi di ricarica, alcune hanno anche costi di gestione e rilascio della carta, inoltre le funzionalità e le possibili operazioni bancarie sono limitate rispetto ad un conto corrente. Infine, ti garantisco che nessuna carta prepagata offre delle ottime condizioni per prelevare all’estero, soprattutto quando si tratta di valute extra euro.

In sostanza, le carte di debito sono nettamente un’opzione migliore rispetto alle prepagate in quanto non hanno nessun svantaggio rispetto alle prepagate ma offrono più funzionalità (tra le tante cose, con un conto corrente si possono fare e ricevere bonifici cosa che non è sempre scontata con una prepagata) e, come già detto in precedenza, le condizioni economiche per prelevare all’estero sono in generale migliori. Per farla breve: non c’è nessun vantaggio ad usare una carta prepagata rispetto a una carta di debito, le uniche differenze sono in negativo.

Se sei uno di quelli che “se mi clonano/rubano la carta prepagata perlomeno so che la perdita è limitata ai soldi presenti sulla carta e non a tutti i miei risparmi presenti sul conto corrente” ti assicuro che puoi avere la stessa “sicurezza” con una carta di debito; basta infatti utilizzare il conto corrente collegato alla carta di debito proprio come se fosse una carta prepagata e “ricaricarlo” tramite bonifici (gratuiti praticamente per qualsiasi conto corrente decente al giorno d’oggi) solo ed esclusivamente quando ne hai bisogno.

Quanto appena descritto è sostanzialmente quello che faccio con tutti i conti che uso per viaggiare dove non ho mai troppi soldi. Mentre la carta di debito collegata al mio conto principale, dove ci sono la maggior parte dei miei risparmi, se ne resta comodamente a casa al sicuro da possibili frodi e furti.

Carta di credito

Le carte di credito si distinguono dalle carte di debito e dalle prepagate in quanto non sono associate in via diretta ad un conto corrente, quest’ultimo viene infatti utilizzato esclusivamente per gli addebiti alla chiusura dell’estratto conto.

In sostanza, quando si utilizza una carta di credito per prelevare o effettuare pagamenti, non è necessario avere fondi a sufficienza sul proprio conto corrente in quanto è la tua banca o società emittente della carta ad anticipare tale somma e solo al termine del mese successivo ti verranno addebitate tali somme sul conto corrente.

Nel caso i fondi non fossero presenti al momento della chiusura dell’estratto conto, allora iniziano i problemi in quanto si dovranno pagare tassi di interesse elevati e la carta potrebbe essere revocata.

Per ovvie ragioni, il rilascio di una carta di credito non è esattamente scontato, bisogna per esempio dimostrare di avere un reddito certificabile e una storia creditizia immacolata.

Inoltre è davvero difficile ottenere una carta di credito senza nessun tipo di canone o vincoli di spesa per azzerare il canone, con qualche rara eccezione come mostrerò più avanti nell’articolo e in linea di massima le carte di credito non offrono buone condizioni economiche quando si tratta di prelevare contanti.

Credo che per la maggior parte delle persone, avere una carta di credito sia una spesa superflua a meno che tu non faccia grandi spese e tragga quindi vantaggio dai vari “programmi a punti” che alcune compagnie offrono.

Insomma, a mio modo di vedere, quando si tratta di viaggiare, nulla batte una buona carta di debito associata ad un buon conto ed è per questo che praticamente tutte le opzioni proposte in questo articolo cadono all’interno di questa categoria.

Come scegliere una buona carta o conto per viaggiare?

Per come la vedo io ci sono solamente quattro aspetti da tenere in considerazione:

Le spese fisse e di gestione del conto: intendo tutti i costi di mantenimento del conto o della carta quali canone mensile/annuo, spese per operazioni di ricarica, bonifici, apertura conto ecc ecc.

Le commissioni di prelievo: intendo la commissione che si applica nel momento in cui ritiri denaro contante allo sportello. In linea di massima è gratuito se lo fai presso tua banca, è invece a pagamento se lo fai presso altri istituti di credito e può essere estremamente caro soprattutto al di fuori della zona Euro.

Per esempio, il mio conto con Ing Direct offre prelievi gratuiti in tutta Europa ma appena si esce dai confine europei scatta una commissione di 5€ alla quale va aggiunta una commissione di cambio valuta di cui parlo qui sotto.

Commissione di cambio valuta: questa commissione viene applicata in aggiunta alle commissioni di prelievo nel momento in cui si ritirano contati al di fuori della zona Euro. Questa commissione varia in media tra 1,5% – 3% dell’importo prelevato o in alcuni casi viene applicata sul tasso di cambio.

Questa è spesso una commissione “nascosta” che in molti casi bisogna andare a scovare a fondo pagina, in caratteri minuscoli, nei termini e condizioni; molti conti pubblicizzano prelievi senza commissioni in tutto il mondo quando in verità non è così.

Prendiamo per esempio la popolare carta ricaricabile “Hype” che promette: “con HYPE puoi prelevare da qualsiasi sportello ATM nel mondo senza commissioni!”. Poi più sotto: “sui prelievi in valuta straniera viene addebitata una commissione del 3% sul tasso di cambio stabilito da MasterCard. Questa commissione, quindi, non si applica direttamente sul prelievo, ma sul suo tasso di cambio.” Non proprio senza commissioni insomma…

Maggiorazione sul tasso di cambio per operazioni in valuta diversa dall’euro: per usare termini meno bancari, si tratta di una commissione per pagamenti in valuta estera, cioè quando utilizzi la tua carta per pagamenti online o tramite terminale (per esempio in un negozio/ristorante oppure online) utilizzando una valuta diversa dall’euro.

Questa voce spesso differisce dalla commissione di cambio valuta applicata ai prelievi appena vista, in quanto alcune carte non applicano nessuna commissione per effettuare pagamenti in una moneta diversa dall’euro ma applicano una commissione di cambio valuta quando si tratta di prelevare contanti.

Un esempio è il conto N26 (versione gratuita), la carta infatti non applica nessuna maggiorazione sul tasso di cambio per pagamenti in valuta diversa dall’euro (puoi tranquillamente usare la carta per pagare online o in un negozio/ristorante in una valuta straniera senza incorrere in commissioni) ma quando si tratta di prelievi allo sportello in una valuta diversa dall’euro, viene applicata una commissione di cambio valuta del 1.7% sull’importo prelevato.

Ricorda di coprire con le mani il tastierino quando prelevi!

Altri consigli utili per evitare commissioni bancarie

All’estero alcune banche locali applicano una commissione per l’utilizzo di carte straniere, queste commissioni non dipendono dal tuo conto/carta e purtroppo in alcuni paesi sono impossibili da evitare, l’unico modo per ammortizzarle è cercare di prelevare il più possibile in un’unica transazione.

Una pratica che mi ha fatto risparmiare più di qualche soldo è quella di cercare su Google “nome-paese atm no fee” spesso e volentieri ci sono alcune banche di un determinato Paese che permettono di prelevare gratuitamente e stai pur certo che alcuni siti o forum hanno informazioni a riguardo.

Oppure prova direttamente diversi sportelli e vedi qual è il più conveniente, la commissione, se presente viene quasi sempre comunicata prima di portare a termine la transazione.

Può inoltre capitare che l’atm ti chieda se vuoi convertire la somma in euro. Non farlo mai ed effettua sempre l’operazione direttamente nella valuta del luogo in cui ti trovi, così facendo sarà utilizzato il cambio della tua banca/circuito e non quello (svantaggioso) della banca locale.

Per esempio, se ti trovi negli Stati Uniti, scegli sempre di effettuare l’operazione in dollari americani e così via.

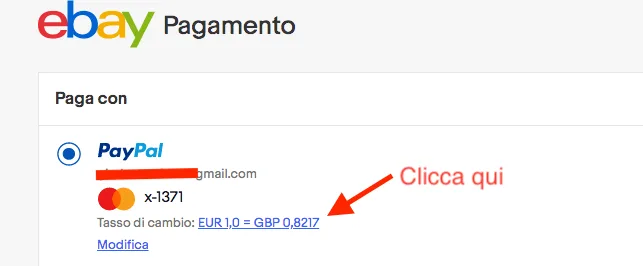

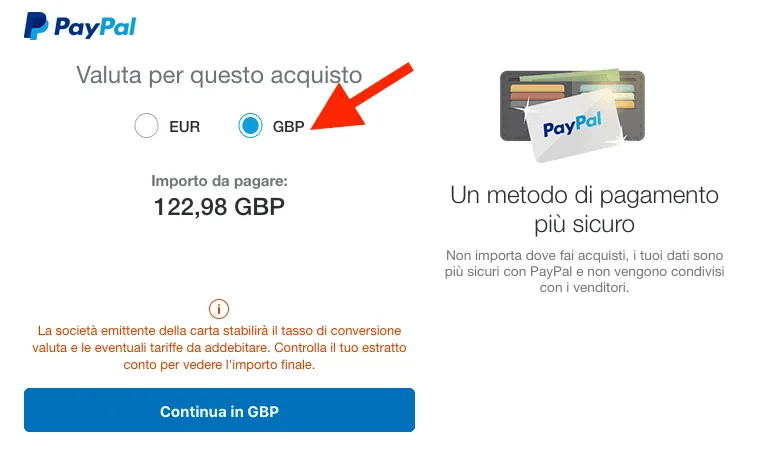

Infine, anche se ha poco a che fare con l’articolo, fai attenzione anche ai pagamenti online in valuta estera, spesso le piattaforme online approfittano dell’ingenuità dei propri utenti per applicare il proprio tasso di cambio a prezzi in valuta estera, nell’esempio mostrato qui sotto per esempio si tratta di Paypal ma ti assicuro che molti altri siti utilizzano la stessa pratica (come per esempio amazon.com), come regola generale, effettua sempre la transazione nella valuta in cui è espresso il prezzo e lascia fare la conversione alla tua banca ovviamente a patto che la tua banca non applichi maggiorazioni su tasso di cambio per operazioni in valuta diversa dall’euro!

In questo esempio sto comprando un articolo dall’Inghilterra, il prezzo di tale articolo è in sterline ma paypal lo converte automaticamente in euro utilizzando il suo (pessimo) tasso di cambio 1€= 0,8217£ quando in realtà il cambio attuale (al momento della pubblicazione dell’articolo) è 1€ = 0,8615£!

Per evitare di regalare letteralmente soldi a Paypal bastano tre semplici click come mostrato nello screenshot e invece di utilizzare il cambio di Paypal verrà utilizzato quello della tua carta che, nel caso sia una qualsiasi delle carte elencate in questo articolo, ti assicuro sarà nettamente migliore, nella maggior parte dei casi sarà a tutti gli effetti il cambio interbancario.

Bene, ora che gli aspetti da tenere in considerazione sono chiari è il momento di vedere come evitare tutte queste spese più o meno nascoste e scegliere l’opzione migliore.

Migliori carte e conti per viaggiare del 2026

- Revolut

- Wise

- N26

- Curve

- Hype

- TF Bank (Carta di Credito TF)

- BBVA

- Trade Republic (codice: grj0l4ps)

Nel caso non ti fosse ancora chiaro, sono un maniaco del risparmio e ho passato letteralmente giornate intere a leggere fogli informativi di numerosi conti e carte prepagate presenti sul mercato italiano per capire quali sono al momento le migliori soluzioni per viaggiare, ma soprattutto prelevare contante all’estero senza spendere una fortuna, anche perché, soprattutto nei Paesi in via di sviluppo, i pagamenti con carta sono accettati di rado. In ogni caso, mai e poi mai fare affidamento su una singola carta specialmente quando ti trovi all’estero!

Recensione Conto Revolut

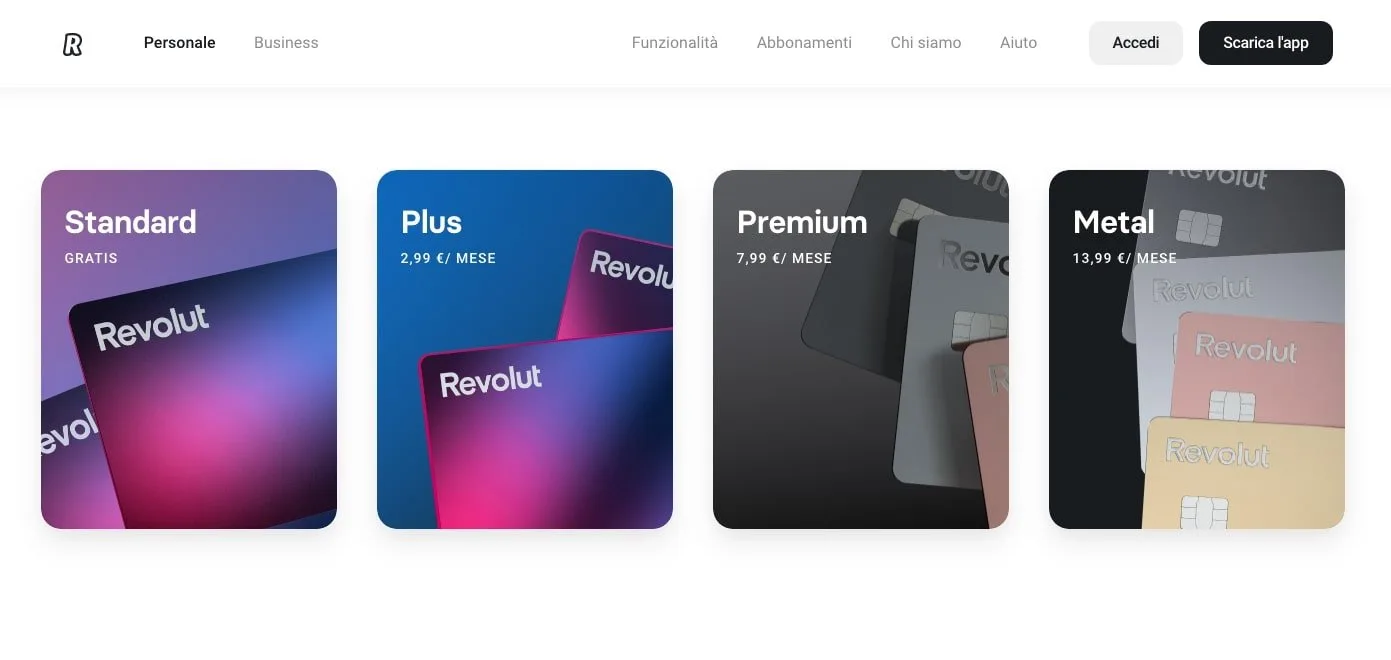

Vengono offerte quattro versioni: una gratuita chiamata standard e tre a pagamento chiamate Plus (2.99€ al mese) Premium (7,99€ al mese) e Metal (13,99€ al mese).

La versione gratuita non ha nessun canone mensile (4.99£ per il rilascio della carta), offre pagamenti senza nessuna maggiorazione sul tasso di cambio per oltre 150 valute (c’è una commissione del 1% durante il week end) e bonifici internazionali al tasso di cambio interbancario in oltre 29 monete fino ad un totale di 1.000€ al mese (dopodiché viene applicata una commissione del 1%) infine, prelievi completamente gratuiti in tutto il mondo fino a 200€ al mese dopodiché viene applicata una commissione del 2% sull’importo prelevato, con un minimo di 1€. È bene notare che la commissione viene applicata anche nel caso si superino i 5 prelievi mensili pur rimanendo sotto i 200€ totali.

La versione Plus è a mio parere la meno interessante di tutte, con il canone di 3.99€ al mese si ha sostanzialmente una specie di assicurazione per gli acquisti online fino a 1000€ all’anno e le commissioni di cambio valuta durante il week end sono ridotto al 0.5%. Per il resto le condizioni sono praticamente le stesso della versione gratuita.

La versione Premium (8,99€ al mese), rispetto alla versione gratuita offre bonifici internazionali illimitati e pagamenti illimitati al tasso di cambio interbancario rispettivamente in oltre 29 e 150 valute anche durante il week end. In sostanza viene tolto il limite di 1.000€ al mese per pagamenti e bonifici presente nella versione gratuita, prelievi completamente gratis in tutto il mondo fino a 400€ al mese dopodiché viene applicata una commissione del 2% sull’importo prelevato (con un minimo di 1€), carte virtuali usa e getta e infine un’assicurazione viaggio compresa nel canone mensile che copre cure mediche e dentistiche d’urgenza in tutto il mondo e rimborso per ritardi su viaggio e bagagli, direttamente sul tuo conto Revolut.

L’assicurazione, seppur inclusa nel canone, è davvero basica e sinceramente non credo valga i 7,99€ al mese, io consiglierei in ogni caso di stipulare un’assicurazione viaggio a parte. L’aspetto interessante sono i prelievi gratuiti fino a 400€ ma anche in questo caso non credo che i 200€ extra valgano il canone mensile.

Ciò che alcune persone potrebbero trovare davvero interessante è la versione Metal (15,99€ al mese) oltre a tutto quello offerto dalla versione premium, alza il limite dei prelievi gratuiti fino a 800€ al mese (dopodiché viene applicata una commissione del 2% sull’importo prelevato con un minimo di 1€) ma soprattutto fino allo 0,1% di Cashback in Europa e fino al 1% fuori dall’Europa per ogni pagamento fatto con carta. Se quindi sei una persona che viaggia parecchio e paga grosse cifre con la carta, il solo cashback potrebbe ripagare il canone mensile!

La versione Ultra (45€ al mese), credo abbia un costo mensile che pochi possono giustificare, credo sia pensata più che altro per chi usa il conto per gestire anche i propri investimenti. In ogni caso il limite dei prelievi gratuiti viene portato a 2000€ al mese.

Io consiglio il conto Standard ma se viaggi spesso e paghi grosse somme di denaro con la carta, la versione Metal è sicuramente un conto interessante, la versione premium sinceramente mi sembra una “fregatura”. Molto interessante anche la possibilità di scegliere tra il circuito Visa e Mastercard quando si ordina la carta (veniva offerto in passato ora la selezione è automatica in base all’area geografica e non so cosa spetti all’Italia). Per concludere, con tutti i piani vengono offerte carte virtuali usa e getta illimitate. Funzionalità particolarmente utile se devi fare pagamenti online su siti che ritieni poco affidabili.

N.b. Quando leggi che una valuta non è supportata da Revolut, significa solamente che non è offerta la possibilità di avere un saldo in quella determinata valuta. Puoi comunque effettuare operazioni come prelievi o pagamenti!

N.b.2. Revolut è un conto detenuto all’estero, questo significa che se mantieni una giacenza media annua oltre i 5000€, il conto va dichiarato nel quadro RW e bisogna pagare l’imposta di bollo. Non avendo sede in Italia, Revolut opera infatti in regime dichiarativo e non in regime amministrato. In poche parole, per essere in regola con il fisco devi essere tu a dichiarare l’esistenza del conto ed eventuali guadagni, questo non è assolutamente difficile, se ti affidi ad un commercialista per la dichiarazione dei redditi, ti basterà fornirgli la documentazione prodotta da Revolut ma anche nel caso dovessi fare il 730 precompilato, puoi semplicemente seguire questa guida, non serve avere una laurea in economia ma è sicuramente qualcosa da tenere a mente.

Riassumendo:

- Nessun canone mensile conto Revolut Standard (4.99£ per il rilascio della carta), 3.99€ Plus, 8.99€ Premium, 15.99€ Metal, 45€ Ultra.

- Nessuna commissione di cambio valuta, escluso il weekend per la versione gratuita e plus.

- Bonifici internazionali e pagamenti al tasso di cambio interbancario rispettivamente in oltre 29 e 150 valute fino a 1.000€ al mese, dopodichè si paga una commissione del 1%, nel caso del conto Standard e Plus, per Premium e Metal non c’è alcun limite mensile.

- Prelievi completamente gratuiti in tutto il mondo fino a 200€ al mese conto Standard e Plus, 400€ conto Premium, 800€ conto Metal e 2000€ conto Ultra dopodichè si paga una commissione del 2% sull’importo prelevato.

- Nessuna maggiorazione sul tasso di cambio per operazioni in oltre 150 valute, escluso il weekend.

- Assicurazione viaggio compresa con i conti a pagamento Premium, Metal e Ultra.

- Conto Metal offre 0,1% di Cashback in Europa e fino al 1% fuori dall’Europa per ogni pagamento fatto più un pass gratuito utilizzabile in più di 1.000 aree lounge aeroportuali di tutto il mondo.

Recensione Conto Wise

Wise (conosciuto come Transferwise in passato) è prima di tutto un ottimo servizio per trasferire soldi tra due conti bancari che operano in valute diverse o in altre parole per effettuare o ricevere bonifici internazionali al di fuori dell’area SEPA (zona euro).

Per esempio, se devi trasferire una somma di denaro verso un conto corrente americano, Wise applica delle commissioni davvero basse come spiegato in dettaglio a questa pagina.

Per farla breve, il servizio offerto da Wise è pensato per chi invia e riceve pagamenti in valute diverse dall’euro, le commissioni sono tra le più basse del mercato.

Wise offre inoltre un conto completamente gratuito e davvero innovativo in quanto permette di avere oltre 40 valute allo stesso momento e gestirle come più preferisci offrendo delle commissioni davvero basse quando si tratta di convertirle all’interno del conto o fare trasferimenti verso altri conti.

A questa pagina puoi simulare qualsiasi trasferimento verso altri conti o conversioni delle valute e vedere i costi che in ogni caso vengono mostrati in maniera assolutamente trasparente anche nel momento in cui stai effettuando l’operazione. Se inviare denaro in valute diverse dell’euro è qualcosa che fai di frequente, consiglio inoltre di dare un’occhiata ad Atlantic Money, supporta meno valute rispetto a Wise ma applica un’interessante commissione fissa di 3€ il che significa che su grandi cifre è più conveniente.

Chiusa questa piccola parentesi, il motivo per cui Wise compare in questa lista è però la carta di debito associata al conto che offre infatti delle discrete condizioni economiche.

La carta prima di tutto utilizza il circuito Mastercard ed è gratuita (è stato introdotto un costo di 7€ una tantum per il rilascio) così come il conto, nel caso di pagamenti in una delle valute presenti nel conto non applica nessuna maggiorazione sul tasso di cambio. In sostanza, puoi effettuare qualsiasi tipo di pagamento in maniera gratuita a patto che la valuta in questione sia presente sul conto. Fai però attenzione a quando spendi in valute che non hai in quanto le commissioni vanno dallo 0,35 al 2% il che non è esattamente l’ideale. In questo caso è preferibile usare una carta come Trade Republic.

Ciò che rende la carta interessante è però la possibilità di prelevare gratuitamente quante volte vuoi, fino a un massimo di 250€ ogni 30 giorni; superata questa soglia, si applica una commissione fissa del 2,69% sull’importo prelevato, che non è affatto bassa. In sostanza, sconsiglio fortemente di usarla per prelevare più di 250€ al mese.

Per concludere, anche Wise, come Revolut, offre la possibilità di creare carte virtuali usa e getta (fino a un massimo di tre contemporaneamente).

N.b. Quando leggi che una valuta non è supportata da Wise, significa solamente che non è offerta la possibilità di avere un saldo in quella determinata valuta. Puoi comunque effettuare operazioni come prelievi o pagamenti!

N.b.2. Wise è un conto detenuto all’estero, questo significa che se mantieni una giacenza media annua oltre i 5000€, il conto va dichiarato nel quadro RW e bisogna pagare l’imposta di bollo. Non avendo sede in Italia, Wise opera infatti in regime dichiarativo e non in regime amministrato. In poche parole, per essere in regola con il fisco devi essere tu a dichiarare l’esistenza del conto ed eventuali guadagni, questo non è assolutamente difficile, se ti affidi ad un commercialista per la dichiarazione dei redditi, ti basterà fornirgli la documentazione prodotta da Wise ma anche nel caso dovessi fare il 730 precompilato, puoi semplicemente seguire questa guida, non serve avere una laurea in economia ma è sicuramente qualcosa da tenere a mente.

Riassumendo:

- Nessun canone mensile, 7€ per il rilascio della carta.

- Possibilità di avere nel conto più di 40 valute differenti, effettuare e ricevere bonifici in valute diverse dall’Euro a tassi estremamente competitivi.

- La carta di debito offre due prelievi completamente gratuiti in tutto il mondo fino a 200€ ogni 30 giorni dopodiché si paga 0,50€ più l’1,75% sull’importo prelevato.

- Nessuna commissione di cambio valuta nel caso di pagamenti fatti con valute presenti nel conto, in caso contrario si applica una commissione che va dallo 0,35 al 2%.

Recensione Conto N26

N26 è un’altro conto completamente online davvero interessante, vengono offerte tre versioni: una gratuita chiamata N26 standard e tre a pagamento chiamate N26 Smart (4,90€ al mese) N26 You (9,90€ al mese) e N26 Metal (16,90€ al mese).

La versione standard N26 non ha nessun canone mensile (10€ per il rilascio della carta), offre prelievi gratuiti in tutto il mondo ma applica una commissione di cambio valuta del 1.7% sull’importo prelevato, in sostanza, prelievi completamente gratuiti (3 al mese) in tutta Europa e una commissione del 1.7% sugli importi prelevati al di fuori della zona euro.

Il punto forte di questo conto è il fatto che non applica nessuna maggiorazione sul tasso di cambio per operazioni in valuta diversa dall’euro e la carta utilizza il circuito Mastercard.

N26 Smart un po’ come Revolut Plus è il conto meno interessante di tutti, il canone di 4,90€ al mese aggiunge solo la possibilità di avere una seconda carta di debito, condividere account di risparmio con altri utenti, accesso a “sconti esclusivi” e il supporto tramite telefono. A mio parere non vale assolutamente la pena.

Il conto N26 You costa 9.90€ al mese ma in questo caso offre prelievi completamente gratuiti in tutti il mondo, non sono infatti previste commissioni di cambio valuta. Pagando il canone mensile di 9.90€ oltre ai prelievi senza commissioni di cambio valuta, inclusa nel prezzo viene fornita un’assicurazione viaggio in collaborazione con Allianz.

È un’assicurazione viaggio abbastanza completa che copre spese mediche, ritardo aereo o bagagli, furto di contanti (ricevi un rimborso se il furto avviene entro 4 ore dal prelievo con la tua carta N26 You), limitazioni di responsabilità e molto altro ancora.

Trovi il foglio informativo a questa pagina ma in sostanza si tratta di un’assicurazione viaggio non male che dovrebbe essere più che sufficiente per la maggior parte delle persone e considerando, il costo di un’assicurazione stipulata separatamente, dovrebbe essere chiaro perché considero il conto N26 un’ottima soluzione.

Ci sono due cose da tenere ben a mente se decidi di optare per questo conto: la prima è che si è assicurati per un periodo massimo di 90 giorni dal momento in cui si lascia l’Italia e la seconda che l’intero viaggio deve essere stato pagato tramite la carta N26 You, se per esempio paghi il tuo biglietto aereo con un’altra carta l’assicurazione viaggio non risponde.

Si tratta in ogni caso di un’ottima soluzione che mi sento di consigliare soprattutto nella versione a pagamento a chi fa uno o più viaggi durante l’anno fuori della zona Euro senza superare il periodo di 90 giorni. I soldi risparmiati su assicurazione viaggio e costi di prelievo ripagano ampiamente il canone mensile.

Mentre consiglio fortemente la versione gratuita a chi cerca una carta Mastercard che non applica alcuna commissione su pagamenti in valuta estera. Revolut, infatti, durante il weekend, quando i mercati valutari sono chiusi, in aggiunta al tasso di cambio interbancario applica una commissione tra lo 0,5 e il 2%, a seconda delle valuta specifica mentre Transferwise applica sempre una commissione nel caso tu non abbia la valuta in questione caricata sul tuo conto.

Concludo dicendo che ad oggi, per i nuovi clienti, viene offerto un iban italiano al contrario di quello che accadeva qualche anno fa quando veniva assegnato un iban tedesco complicando l’operatività del conto in alcune situazioni.

Riassumendo:

- Nessun canone mensile conto N26 Standard (10€ per il rilascio della carta), 4.90€ N26 Smart, 9.90€ N26 You, 16.90€ Metal.

- Prelievi gratuiti in Euro

- Commissioni di prelievo in valuta diversa dall’Euro (N26 Standard e Smart 1,7% dell’importo prelevato, Conto N26 You e Metal: gratuito).

- Nessuna commissione di cambio valuta.

- Assicurazione viaggio compresa con i conti a pagamento N26 You e N26 Metal.

- Nessuna maggiorazione sul tasso di cambio per operazioni in valuta diversa dall’euro.

Recensione Curve

Al momento 10€ in regalo dopo la prima transazione.

Questo è un servizio davvero rivoluzionario ed estremamente interessante. Curve non è un conto corrente o una prepagata, bensì una carta alla quale possono essere collegate tutte le carte che vuoi (Mastercard o Visa per il momento) formando una specie di portafoglio virtuale di tutte le tue carte.

Da questo portafoglio virtuale, una volta inseriti i dati delle tue carte, tramite l’app sul tuo smartphone puoi selezionare quella che preferisci utilizzare e quando andrai a pagare o prelevare con la tua carta Curve i soldi ti verranno scalati dalla carta selezionata, carta che ovviamente puoi cambiare in qualsiasi momento.

Cosa davvero comoda per due motivi: il primo è che puoi effettuare operazioni e tenere sotto controllo le tue spese sui vari conti utilizzando e portando con te una sola carta; il secondo vantaggio è che nel momento in cui vai ad effettuare operazioni in valuta diversa dall’euro, Curve applica il cambio interbancario all’operazione prima di fare l’addebito sulla carta collegata, il che è davvero vantaggiosi nel caso avessi qualche carta che applica commissioni di cambio valuta.

In pratica, se hai una carta collegata a Curve, che normalmente applicherebbe una commissione del 3% su operazioni in valuta diversa dall’euro, Curve applica il tasso di cambio interbancario convertendo l’importo in Euro prima di effettuare l’addebito sulla tua carta e lo stesso discorso vale anche per i prelievi.

Un’altra funzionalità davvero interessante è il “Curve Customer Protection” che sostanzialmente ti tutela su acquisti non autorizzati fino a 100.000 € e, nel caso avessi problemi con un determinato prodotto o servizio acquistato con la Carta Curve, apre un contenzioso con il negoziante, proprio come funziona con molte carta di credito.

Vengono offerte quattro versioni: una gratuita chiamata Curve Standard, e tre a pagamento chiamate Curve X (4.99€ al mese) , Curve Black (9,99€ al mese) e Curve Metal (14,99€ al mese).

In sintesi:

Curve Pay è completamente gratis (il rilascio della carta costa 5.99€) e permette di spendere fino a 250€ al mese in cambio valuta, dopodichè viene applicata una commissione del 2%. I prelievi costano 2£ o il 2% dell’importo prelevato, a seconda di quale sia il valore più alto. Questo era un piano che consigliavo in passato visto che le condizioni economiche erano molto più vantaggiose ma allo stato attuale credo ci siano opzioni nettamente migliori.

Curve Pay X costa 5.99€ al mese e sostanzialmente porta il il numero di carte che si possono collegare a 5 e permette di spendere fino a 3333€ al mese in cambio valuta senza commissioni e 300€ di prelievi. Una volta superate queste cifre vengono applicate le stesse condizioni di Curve Standard. Anche questa opzione credo sia davvero poco attraente.

Curve Pay Pro costa 9,99€ al mese, alza la soglia a 50000€ al mese per i pagamenti in cambio valuta e 500€ al mese per quanto riguarda i prelievi gratuiti. Una volta superate queste cifre vengono applicate le stesse condizioni di Curve Standard. Viene offerto un Cashback del 1% su sei rivenditori.

Curve Pay Pro+ costa 17,99€ al mese, alza la soglia a 100000€ al mese per i pagamenti in cambio valuta e alza la soglia a 1000€ al mese per quanto riguarda i prelievi gratuiti. Una volta superate queste cifre vengono applicate le stesse condizioni di Curve Standard. Il Cashback viene offerto su dodici rivenditori a scelta rispetto ai sei di Curve Black. Con Curve Metal si ha inoltre accesso alle lounge aeroportuali.

Riassumendo:

- Nessun canone mensile conto Curve Pay, 5.99€ Curve Pay X, 9.99€ Curve Pay Pro e 17,99€ Curve Pay Pro+

- Nessuna maggiorazione sul tasso di cambio per operazioni in valuta diversa dall’euro fino a 250€ al mese con Curve Pay, 3333€ con Curve Pay X, 50000€ con Curve Pay Pro e 100000€ con Curve Pay Pro+.

- Prelievi completamente gratuiti in tutto il mondo fino a 300€ con Curve Pay X, 500€ Curve Pay Pro e 1000€ Curve Pay Pro+ dopodichè si paga una commissione del 2% sull’importo prelevato o 2£ (il più alto tra i due).

- Cashback 1% su sei rivenditori per sempre con Curve Pay Pro e dodici rivenditori per sempre con Curve Pay Pro+.

- Accesso alle Lounge aeroportuali con Curve Pay Pro+.

Recensione Hype

Nicola, come mai consigli Hype dopo averla criticata all’inizio di questo articolo?

Perché Hype viene offerta in tre versioni: una gratuita chiamata semplicemente Hype e due a pagamento chiamate Hype Next (2,90€ al mese) e Hype Premium (9,90€ al mese).

Come accennato in precedenza, Hype ha una terribile commissione del 3% sul tasso di cambio per tutte le operazioni in valuta estera ma con i conti a pagamento Hype Next e Hype Premium la commissione viene portata rispettivamente al 1,5% e un’interessante 0%. Considerando anche l’assicurazione viaggio inclusa, Hype premium nonostante il canone di 9,90€ al mese, per alcuni potrebbe essere un’opzione interessante alla pari di N26 you. In particolare per chi, in questo mondo online, vuole mantenere la possibilità di poter effettuare operazioni in una succursale del Banco Sella o per qualsiasi ragione vuole fare affidamento a una banca italiana.

In sintesi:

Hype Next e Hype Premium sono opzioni davvero poco interessanti considerando quello che offre la concorrenza mentre Hype Premium, se sei disposto a pagare un canone mensile, è di fatto una delle migliori opzioni sul mercato.

Con Hype Premium hai infatti prelievi e pagamenti completamente gratuiti in tutto il mondo senza commissioni di cambio valuta. Con il canone di 9,90€ è inoltre inclusa un’assicurazione viaggio in collaborazione con Allianz che copre: Spese mediche, ritardo o annullamento del volo, smarrimento bagaglio, cancellazione viaggio, rimborso spese per ricerca e soccorso in caso di incidente in montagna, rimborso su prelievi in caso di rapina e copertura sugli acquisti. La copertura ha una durata massima di 60 giorni dall’inizio del viaggio. In ogni caso a questa pagina trovi il foglio informativo. Infine, la carta garantisce l’accesso ad oltre 1100 lounge aeroportuali.

Riassumendo:

- Nessun canone mensile conto Hype, 2.90€ Hype Next, 9.90€ Hype Premium.

- Prelievi gratuiti in Euro per tutti i conti (250€ al mese con Hype, dopodiché si paga 2€ a prelievo).

- Commissioni di prelievo e maggiorazione sul tasso di cambio per operazioni in valuta diversa dall’Euro (Hype 3% sul tasso di cambio, Hype Next 1,5% sul tasso di cambio e Hype Premium 0%).

- Assicurazione viaggio compresa con il conto a pagamento Hype Premium.

Messaggio pubblicitario con finalità promozionale. HYPE è un brand di di Banca Sella. Per dettagli e condizioni vai su www.hype.it e consulta la pagina Promozioni e i fogli informativi alla pagina Trasparenza.

Recensione Carta di Credito TF BANK

TF Bank (Carta di Credito TF) offre una carta di credito senza commissione annuale (nessun costo fisso) e senza commissioni sul cambio valuta. È inclusa anche un’assicurazione di viaggio gratuita che copre diversi imprevisti, a condizione che una parte del viaggio venga pagata con la carta e che la durata non superi il limite previsto dalle condizioni della polizza (consulta i dettagli completi dell’assicurazione nella documentazione ufficiale).

La considero una soluzione ideale per chi desidera avere una carta di credito disponibile per quelle situazioni in cui serve davvero, come il noleggio auto o la prenotazione di hotel, ma senza dover sostenere commissioni ricorrenti o costi aggiuntivi sui pagamenti in valuta estera.

Tuttavia, specialmente se non hai familiarità con il funzionamento delle carte di credito, è utile chiarire come avviene la gestione dei pagamenti. Gli acquisti sono senza interessi fino a 55 giorni, ma solo se il saldo del rendiconto viene pagato interamente entro la scadenza. In caso contrario, vengono applicati interessi sulle somme non saldate. Gli interessi scattano immediatamente anche nei prelievi di contante da ATM pertanto la carta non è assolutamente la soluzione più conveniente per ottenere contanti.

Ogni mese TF Bank invia un estratto conto con tutte le operazioni effettuate. L’importo deve essere saldato tramite bonifico entro la data indicata; in caso di ritardo vengono applicati interessi.

Riassumendo:

- Carta di credito sul circuito Mastercard.

- Nessuna commissione annuale.

- Nessuna commissione sul cambio valuta per acquisti in valuta estera.

- Acquisti senza interessi fino a 55 giorni.

- Assicurazione viaggio inclusa.

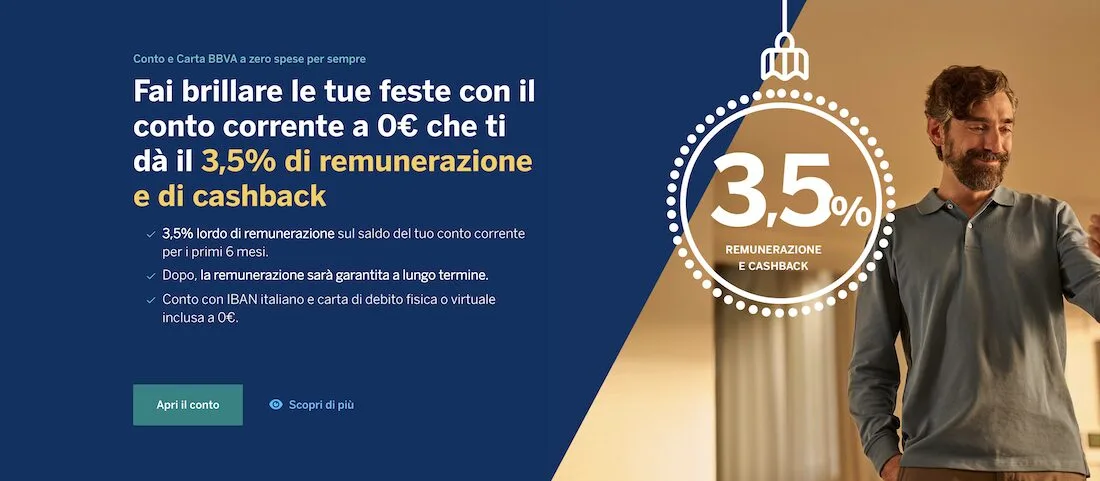

Recensione Conto corrente BBVA

BBVA offre un conto corrente a zero spese per sempre che offre un interesse del 3,5% sulle somme depositate per i primi sei mesi e bonifici SEPA istantanei gratuiti.

Ciò che lo rende un’opzione valida per i viaggiatori è però la carta di debito associata. Quest’ultima infatti non ha alcuna commissione per i pagamenti in cambio valuta e una commissione fissa di 2€ per prelievi fuori dalla zona euro che non è per niente male. I prelievi in euro sono invece gratuiti per cifre superiori ai 100€.

La commissione fissa di 2€ a prelievo può sembrare elevata ma in realtà, a seconda di quanto si preleva in un’unica transazione, può essere abbastanza vantaggiosa. Se consideri che molti dei conti gratuiti di cui ho parlato finora offrono solo 200€ di prelievi gratuiti al mese e dopodiché fanno pagare una commissione media del 2%, significa che su un ipotetico prelievo di 500€ pagheresti 6€ di commissioni (2% di commissione sui 300€ che eccedono i 200€ gratuiti) contro i 2€ di BBVA.

Riassumendo:

- Nessun canone mensile.

- Bonifici SEPA istantanei gratuiti.

- Nessuna maggiorazione sul tasso di cambio per pagamenti in cambio valuta.

- Prelievi completamente gratuiti in euro per cifre superiore ai 100€.

- Una commissione fissa di 2€ per prelievi in valuta diversa dall’euro.

Recensione Conto Trade Republic

Puoi ottenere 10€ in azioni dopo aver fatto due investimenti inserendo il codice: grj0l4ps

Trade Republic nasce come conto di investimento, ma oggi può essere considerato a tutti gli effetti un conto corrente, con condizioni economiche semplicemente uniche. In passato offriva solo un IBAN tedesco, il che implicava la gestione del conto in regime dichiarativo per gli interessi maturati e le giacenze. Tuttavia, non è più così: oggi Trade Republic fornisce un IBAN italiano in regime amministrato, eliminando qualsiasi preoccupazione a riguardo.

Fatta questa lunga premessa, vediamo perché credo che la carta di debito associata al conto di Trade Republic sia di fatto la miglior soluzione per la maggior parte dei viaggiatori. Il conto così come la carta non ha nessun costo di gestione (la carta costa 5€ per il rilascio), non c’è alcuna commissione per transazioni in cambio valuta e i prelievi sono completamente gratuiti per cifre superiori ai 100€ (o l’equivalente in valuta estera) mentre per prelievi di cifre inferiori a 100€ c’è una commissione di solo 1€.

C’è inoltre la possibilità di guadagnare l’1 % in quello che Trade Republic chiama “Saveback” ovvero un cashback particolare applicato ai pagamenti effettuati con la carta che finisce nel tuo piano di accumulo. In sostanza, per ottenerlo devi per forza aver impostato un piano di accumulo da almeno 50€ al mese. Il Saveback si applica ai primi 1500€ mensili quindi si possono guadagnare massimo 15€ al mese.

Credo sia davvero un prodotto straordinario non solo da usare come per carta per viaggiare ma anche per gestire la propria liquidità visto l’interesse del 2% sulle somme depositate e pure eventuali investimenti visti i piani di accumulo completamente gratuiti.

Riassumendo:

- Nessun canone mensile.

- Interesse del 2% sulle somme depositate.

- Nessuna maggiorazione sul tasso di cambio per operazioni in cambio valuta.

- Prelievi completamente gratuiti per cifre superiore ai 100€ (o equivalente in valuta estera).

- Piani di accumulo su ETF o azioni completamente gratuiti.

- Investi con solo 1€ in azioni, ETF o criptovalute.

Considerazioni finali

Sconsiglio fortemente di viaggiare con una sola carta, idealmente sarebbe meglio avere una Visa e una Mastercard.

Se davvero vuoi evitare di pagare commissioni bancarie all’estero e situazioni spiacevoli (la carta non è accettata, si smagnetizza, ti viene rubata ecc ecc) ti consiglio di fare quanto segue:

- Se vuoi eliminare completamente i costi fissi fatti Trade Republic e almeno una tra Wise, Revolut e BBVA. Con queste quattro carte, hai zero costi fissi e sostanzialmente prelevi gratis senza limiti. Nel caso volessi una sola carta, Trade Republic è di gran lunga l’opzione migliore ma anche Revolut e BBVA non sono poi così male.

- Se avere costi fissi non è assolutamente un problema, vuoi prelevare ed effettuare operazioni in cambio valuta gratuitamente senza commissioni e pure qualche extra benefits, N26 you e Hype Premium sono probabilmente le soluzioni migliori ma anche in questo caso ci abbinerei almeno un’altra carta.

- Se pensi di necessitare una carta di credito, TF Bank (Carta di Credito TF) è un’ottima opzione completamente gratuita.

Ovviamente la soluzione “definitiva” non esiste, c’è chi viaggia in determinati contesti e riesce a pagare sempre con la carta, c’è chi invece si ritrova a fare affidamento esclusivamente sui contanti, chi preferisce pagare un canone mensile ed avere un unico conto e chi invece preferisce fare affidamento su più conti gratuiti pur di ridurre al minimo i costi, chi vuole l’accesso alle lounge, il cashback e così via. Fai le dovute considerazioni ma credo veramente che le opzioni elencate finora siano le migliori sul mercato italiano, a te la scelta.

Un ultimo consiglio: quando parti per un viaggio non affidarti esclusivamente alle carte, cerca sempre di avere dei contanti di emergenza con te, gli euro sono generalmente facili da cambiare anche se i dollari americani sono solitamente una scelta migliore.

Se hai qualsiasi domanda o conosci qualche altro conto o carta per viaggiare che vale la pena menzionare non esitare a lasciare un commento!

Alcuni link sono affiliati: se li usi potrei ricevere una piccola commissione, senza costi per te. Se questa guida ti è stata utile, è un modo per supportare il sito. Grazie! Per donazioni/pizze e birre virtuali 🙂

469 commenti

matteo g.

ciao…leggo solo ora il tuo interessante post!! (devo fare 1 o 2 carte per partire)

leggevo il foglio informativo del CONTO CORRENTE DIGITAL chebanca! e da novembre sembra abbiano messo un canone mensile di 1€ (se non sbaglio).

credo comunque che sia sempre una buonissima opzione anche se sembra che l’imposta di bollo di 34,20 sia da pagare(sempre secondo il FI).

La n26 è la mia seconda scelta (mi interessala la black per l’assicurazione ma leggendo il foglio informativo…ci sono un po di vincoli…bisogna stare attenti!!)

ilbackpacker

Grazie per il commento! Darò un’occhiata al conto digital e in caso aggiornerò l’articolo, per quanto riguarda n26, come hai detto tu l’assicurazione ha un paio di vincoli per i quali bisogna fare attenzione!

Dan

Leggendo il tuo blog su Panama ho aperto il conto Digital CheBanca seguendo il tuo consiglio, ma la carta nei debito associata al conto è circuito Maestro e qui a Panama City non funziona in nessuno dei posti in cui ho pagato. In più prelevando contanti dal Banco General mi hanno addebitato 5,25$ per non ho ben capito cosa.

ilbackpacker

Motivo per cui come descritto nell’articolo è assolutamente da evitare di viaggiare con un sola carta /tipo di circuito. E per quanto riguarda la commissione da 5,25$, purtroppo Panama è uno di quei paesi in cui “all’estero alcune banche locali applicano una commissione per l’utilizzo di carte straniere, queste commissioni non dipendono dal tuo conto/carta e purtroppo in alcuni paesi sono impossibili da evitare”. Mi chiedo se tu abbia letto l’articolo per intero prima di lasciare il commento a dir poco polemico. Buon proseguimento.

Daniele

A dicembre parto per il Perù e mi sposterò in Bolivia, Cile ed Argentina. Sono cliente ING Direct, quindi avrei commissioni da 5 euro ogni prelievo? Ho piu di 30 anni, per cui cosa mi consigli di fare? Per prelevare e per pagare? Grazie

ilbackpacker

Ciao! Io con Ing pagherei 2€ + 2% sul tasso di cambio e immagino sarebbe lo stesso per te. Come scritto nell’articolo io consiglio fortemente Che Banca nonostante ci sarà il canone di 1€ al mese più almeno un’altra carta, Revolut o Transferwise.

Davide

Buongiorno,

a febbraio/marzo partirò per la Thailandia zaino in spalla e mi muoverò da nord a sud, utilizzerò sia pagamenti tramite carta che in contati nelle zone più remote devo quindi prendere in considerazione sia i costi di pagamento che di prelievo.

Attualmente ho un c/c Intesa san paolo con carta di debito Maestro e una carta prepagata Superflash Mastercard (costosissima all’estero).

Stavo valutando una nuova carta di credito tra hype e N26, non sono un viaggiatore frequente quindi vorrei evitare di pagare una carta che non utilizzo come la N26 you (considerando inoltre che i voli sono già stati pagati con altra carta e quindi non posso ammortizzare la spesa tramite l’assicurazione).

Cosa puoi suggerirmi?

Grazie mille e complimenti per l’articolo dettagliato.

ilbackpacker

Ciao! Se si tratta di un viaggio breve io se fossi in te mi farei una Revolut, il conto è gratis e prelievi gratuitamente 200£ al mese (poi paghi il 2% dell’importo prelevato) più la carta del conto Transferwise, anche questa ti permette di prelevare 200£ al mese gratis e il conto è gratuito, cerca di pagare con la carta quando puoi e potresti riuscire a cavartela con queste due carte per quanto riguarda i contanti.

Roberto

Ciao. L’ articolo è fatto molto bene, grazie.

Io spesso mi trovo in Madagascar e ho necessità di prelevare in valuta locale (Ariary malgascio). Secondo me per le mie esigenze credo che la soluzione migliore sia la carta N26 YOU

ilbackpacker

Ottimo! Ricordati di prenotare tutto con la carta così da sfruttare l’assicurazione viaggio 😉

Gloria

Ciao e grazie per l’utile post! Secondo te per un prelievo superiore a 200 £ le commissioni sono applicate sulla differenza o sull’intero importo? Inoltre non ho trovato il foglio illustrativo sul loro sito, dove posso recuperarlo? Grazie!

ilbackpacker

Ciao! Vengono applicate sulla differenza. Immagino questo sia quello che cerchi. https://www.revolut.com/it-IT/legal/fees

Mia

Abbiamo seguito il tuo consiglio, abbiamo aperto un conto Chebanca… Pessima scelta!!! In nessun esercizio commerciale è stata accettata. Mi domando quanto ti hanno pagato per scrivere che è la miglior carta per viaggiare in Tailandia. Il viaggio sta diventando un incubo

ilbackpacker

Ciao! Dall’articolo qui sopra: “Per esperienza personale, CheBanca è la carta che uso nella maggior parte dei casi ma come detto più volte, il circuito Maestro, in alcuni Paesi o zone remote può non essere accettato quando si tratta di prelevare o pagare tramite terminale e in alcuni casi anche per fare pagamenti online, dove potrebbe essere richiesto un circuito tra Mastercard e Visa.” e ancora:”In ogni caso, mai e poi mai fare affidamento su una singola carta specialmente quando ti trovi all’estero!”. Mi dispiace apprendere della spiacevole situazione ma prima di sparare a zero e avanzare accuse infondate (CheBanca non mi riconosce assolutamente alcuna commissione) ti invito a leggere per bene quello che scrivo.

Marco

Ciao, innanzitutto volevo farti i complimenti per la semplicità con cui scrivi i tuoi post e per le informazioni dettagliate che dai sui vari posti visitati.

Volevo invece confermarti che la carta CheBanca è senza dubbio la migliore. Io e la mia ragazza abbiamo viaggiato un anno in Sudest Asiatico (aggiungendo anche Giappone, Sudafrica, Nepal e Russia con la transiberiana) e prima di partire abbiamo fatto numerose ricerche che poi hanno confermato la nostra scelta. In Thailandia abbiamo vissuto più o meno per tre mesi girandola ovunque e non abbiamo mai riscontrato problemi. Chiaramente è sempre consigliabile avere a disposizione altre carte di debito/credito per evitare ogni inconveniente. Ancora complimenti per il blog.

ilbackpacker

Ciao! Grazie mille per il feedback e per i complimenti, anch’io come te, non ho mai riscontrato problemi con CheBanca ma ovviamente non farei mai affidamento ad una singola carta e circuito come infatti specifico nell’articolo. Grazie ancora 😀

Michele

Ciao! Complimenti per l’articolo. Vorrei un tuo consiglio. Devo fare un viaggio in Europa e ho la necessità di noleggiare un auto ma al momento ho solo una carta prepagata (con cui in realtà in Italia mi trovo bene) perciò ho intenzione di richiedere una carta di debito. Quale mi consigli considerando che faccio poche operazioni online se non ricariche e qualche pagamento.

ilbackpacker

Ciao! Attenzione, per noleggiare un macchina è spesso richiesta una carta di credito, la carta di debito non è sufficiente. Se hai meno di 30 anni, Hello Bank è un conto davvero interessante che offre una carta di credito completamente gratuita. CheBanca, visto anche il nuovo canone di 1€ ha senso se viaggi spesso fuori dall’Europa. Infine ti segnalo webank, il conto è completamente gratuito a prescindere dall’età e anche loro se non sbaglio offrono una carta di credito gratuita. Grazie per i complimenti e buona scelta 🙂

SaraS

Ciao! Grazie mille per tutti i consigli! Mi è venuto un dubbio: io partirò per il Sud Est Asiatico e starò via qualche mese, stavo leggendo le condizioni contrattuali per aprire un conto Che Banca. Leggendo il Foglio Informativo del conto vedo che il cannone annuo per ‘tenuta del conto corrente’ è di 46,20€ (di cui 1€ al mese) con cui puoi avere la carta di debito senza costi aggiuntivi. Quindi per avere la carta di debito dovrei aprire un conto corrente che prevede un’imposta di bollo annuale giusto? Se così fosse allora pensavo di fare la N26 per pagamenti e Revolut + Transferwise per i prelievi. Grazie in anticipo!

ilbackpacker

Ciao! In pratica, il conto ha un canone di 1€ al mese quindi 12€ all’anno più l’imposta di bollo di 34,20€ per un totale di 46,20€ (Canone Conto + imposta di bollo). Quest’ultima però la paghi solo se hai avuto una giacenza media superiore ai 5000€ durante l’anno e come saprai, in quel caso è applicata a qualsiasi conto corrente italiano da parte dello stato e non dalla Banca. In sostanza, se tieni in media meno di 5000€ nel conto durante l’anno, pagherai solo il canone di 1€ al mese, spero di essermi spiegato. Qualunque sia la tua scelta io ti consiglio fortemente di avere almeno due carte! Buon viaggio 🙂

Nix

Ciao io viaggerò due mesi tra Thailandia e Malesia, quali carte mi consigli?

ilbackpacker

Ciao! Le carte che consiglio sono quelle dell’articolo a prescindere dalla destinazione!

Giady

Grazie per la cura con la quale hai scritto l’articolo, mi è stato davvero utile! Volevo chiederti un consiglio… Essendo svizzera non mi è possibile aprire un conto Che banca!.. Cosa consiglieresti? Sono una viaggiatrice assidua… Pensavo di utilizzare Revolt Metal come unico conto bancario (+ un conto risparmi gratuito svizzero) in combinazione con Transferwise e N26. Può essere un’idea? Cosa consigli? Grazie!

ilbackpacker

Ciao! Grazie per i complimenti 🙂 se viaggi molto considera N26 you, ti costa meno di 2€ in più poco al mese ma hai prelievi gratuiti illimitati contro le 400 sterline di revolut metal. Ovviamente da abbinare con il conto gratuito di revolut e magari pure Transferwise.

Ross

Complimenti per l’articolo! Sono in partenza per l’Asia con biglietto di sola andata. Ho appena fatto le seguenti carte: Revolut, N26 e Transferwise in versione gratuita. Posso fidarmi a partire o consigli di passare all’upgrade di una delle carte appena citate, oppure di richiedere la carta di debito Maestro (per il primo anno gratuita) collegata al mio conto privato bancario?

ilbackpacker

Puoi sicuramente fidarti! Probabilmente ti capiterà di sforare le 400 sterline al mese gratuite (revolut + Transferwise) e dovrai pagare l’1.6% con N26 ma dovresti comunque risparmiare rispetto al canone mensile delle versioni a pagamento.

Michela

Ciao e grazie per il post dettagliato e onesto.

Sto per partire un anno in Congo, e ne approfitto per aprire un conto corrente qui in Italia. Volevo sapere perché non ti risulta conveniente la carta di debito (con conto corrente ovviamente) Fineco. Da quanto ho capito i primi 12 mesi sono gratis, e se prelevi all’estero c’è una commissione fissa di 1,45 euro.

Volevo avere una tua opinione.

Grazie ancora!

ilbackpacker

Ciao! Ho dato un’occhiata e in effetti almeno per il primo anno il conto non è male, certo che, sei il circuito maestro è accettato in Congo credo però che CheBanca sia un’opzione migliore come conto primario, il canone ti costa un euro al mese ma hai prelievi gratuiti illimitati contro 1,45€ che andresti a pagare ogni volta con Fineco. Inoltre dalla breve ricerca che ho fatto non sono riuscito a trovare eventuali “commissioni di cambio valuta” non so se è perché non ci siano oppure sono nascoste…

Michela

Si, chiamando il centro assistenza Fineco mi hanno detto che non ci sono commissioni di cambio valuta. Parlando con chi è stato in Congo mi è stato detto che è meglio portarsi una carta Visa, e in questo caso Fineco rilascia una carta di debito Visa. L’ unico inconveniente è che vorrei avere più carte (per il rischio di furto) e non sarebbe del tutto conveniente andare in giro con una carta che ha tutto i miei risparmi.

Stavo quindi pensando a quale potrebbe essere un conto corrente zero spese (ma davvero!) e sicuro al 100%, per utilizzarlo come conto principale e da tenere con relativa carta qui in Italia, ed andare con la carta di debito Fineco in Africa.

Dovrei quindi trovare un conto corrente che mi faccia fare dei bonifici a costo zero e che possibilmente non ci metta giorni e giorni per il trasferimento di denaro. Hai qualche consiglio? tra parentesi ho 28 anni.

Grazie ancora per la celere risposta 🙂

ilbackpacker

In questo caso, per l’uso specifico che dovrai farne mi sembra un’ottima opzione. Sappi che volendo anche Revolut ti rilascia una carta di debito Visa, puoi aprire il conto gratuito come backup. Per quanto riguarda il conto principale (quello con la carta da tenere in Italia) specialmente vista l’età credo ci siano diversi conti gratuiti sul mercato, gli stessi Hello Bank e N26 citati nell’articolo sono due opzioni. I miei hanno recentemente aperto webank anch’esso completamente gratuito. Insomma, se cerchi un conto a canone zero con bonifici gratuiti e non dai importanza ai prelievi fuori dall’Europa le opzioni sono molte 🙂

Mattia

Ciao grazie per l’ottima descrizione.

Ti volevo chiedere se sapevi dirmi qualcosa sulla Travel Card Bunq. Io ho un conto Unicredit e Postpay, come saprai le commissioni sono imbarazzanti.. quindi vorrei fare una carta per accumulare soldi per i viaggi e sono indeciso tra quella citata sopra e la N26..

Grazie in anticipo

ilbackpacker

Ciao! Non conoscevo la carta ma ho dato un’occhiata e sembra davvero interessante, in sostanza paghi una commissioni fissa di 99 centesimi ogni volta che prelevi quindi è più conveniente di N26 (conto gratuito) nel momento in cui prelevi più di 60€, c’è però da dire che per il costo di un prelievo ti paghi il canone di CheBanca per un mese intero e prelevi tutte le volte che vuoi. In sostanza dipende da che uso hai intenzione di farne, fatti due conti e vedi cosa ti conviene.

Cristina

Salve, davvero un buon articolo, complimenti! Ho una domanda sulla carta Revoult. Mio figlio vive in Svezia e ha la carta Revoult. Io gli posso fare un bonifico in euro? Lui riceverà i soldi in euro o corone?

ilbackpacker

Ciao! Se il bonifico viene fatto in euro, riceverà euro.

ricpoc

ciao complimenti per l’articolo, cerco una carta il più possibile gratuita (sia per il canone che per i prelievi), quali mi consiglieresti, anche se non viaggio molto?

ilbackpacker

Ciao Riccardo! Se viaggi solo in Europa N26 credo sia la migliore e anche fuori dall’Europa pagheresti solo 1,6% dell’importo prelevato che non è così male.

Dario

Se sei all’estero e perdi o ti rubano il cell al quale è collegata una della l tua carte come ti comporti ?

ilbackpacker

Ciao! Ottima domanda, io per prevenire queste situazioni non porto mai la sim italiana quando viaggio, se mi rubano o perdo il cel possono semplicemente prenderne un altro e fare l’associazione nuovamente oppure accedere dalle piattaforme web quando possibile.

Flavia

Ciao (: Fantastico l’articolo, ne ho letti tanti ma questo è veramente completo! Solo qualche piccolo dettaglio mi ha un po’ portata allo sbaraglio, per questo vorrei chiedere un consiglio!

Premetto che sto cercando una carta che possa fare da salvadanaio, con cui sia facile affrontare le prime spese in un nuovo paese e abbia bassi costi di cambio e bonifici comodi da effettuare e ricevere.

Ho ordinato una Revolut per i tanti vantaggi, ma credo chiuderò il conto ancor prima di usarlo perchè purtroppo non è coperta dal FSCS, e non mi sento troppo al sicuro a non avere nessuna garanzia in caso di fallimento (purtroppo non mi fido troppo delle banche ahahah)..

Ho pensato alla N26, ma ho contattato il servizio clienti e mi hanno detto che in Australia (mia prossima meta) il conto verrebbe chiuso dopo 18 mesi poiché la banca non supporta il paese..

Ho escluso le carte di credito per l’entrata fissa annuale che non vorrei fosse un vincolo per me..

Mi trovo in un vicolo cieco.. Non vorrei avere piu di due carte nel portafogli, una universale e una del paese in mi stabilisco per 1-2 anni (a lungo termine per intenderci) I paesi sarebbero Australia e America tutta.. Qualche idea?

Grazie mille in anticipo! (:

ilbackpacker

Ciao! L’unico consiglio che mi sento di darti è quello di aprire un terzo conto corrente o un conto deposito con la garanzia dei 100000€ dove lasciare cifre importanti ed usare Revolut sono come conto operativo.

Chiara Furiani

Grazie mille, veramente illuminante e utilissimo. Sono arrivata a questo articolo perchè in questi giorni mi sto appunto interrogando su quale carta di debito scegliere. Ho preso anche in considerazione quella di BCC for web, che sembra avere ottime caratteristiche per i prelievi in zona non euro a zero spese e zero commissioni. Ne sai qualcosa? Ho interrogato la loro chat e mi hanno detto che potrebbero esserci commissioni imposte dalle banche da cui prelevo, ma nulla da loro. Di solito di che cifre si parla?

ilbackpacker

Ciao! Non conosco quel conto ma commissioni imposte dalle altre banche sono inevitabili in alcuni paesi, in Thailandia per esempio sono circa 5€. In moltissimi altri paesi si riesce comunque a prelevare gratis.

Chiara Furiani

caspita, ho scoperto la sensazionale Curve qui e li ho contattati. Purtroppo si sono fermati per il momento 🙁 Gran peccato…

ilbackpacker

È un problema tecnico temporaneo dovuto ad un’altra società con cui collaborano, a brevissimo dovrebbe essere tutto risolto.

Chiara Furiani

Meglio! Grazie alla tua dritta, avevo optato per i prelievi in zona non euro per la soluzione: Transferwise (utilissima anche per non pagare la commissione sul cambio durante gli acquisti) + Curve abbinata ad Hype (3% di commissione sul tasso di cambio, ma se ho capito bene, Curve bypasserebbe questo passaggio). Se Curve rifunziona, posso anche evitare di aggiungere Revolut a questo punto, perchè avrei comunque assicurati i prelievi gratuiti grazie al “trucchetto” su Hype. Giusto?

ilbackpacker

Giusto. Ti ricordo che sono comunque solo 200€ al mese con Curve versione gratuita quindi avresti 400€ in totale (con i 200€ di Transferwise). Revolut e N26 sono molto meglio di Hype.

Chiara Furiani

Giusto, grazie della precisazione! Quindi Transferwise + Revolut + Curve abbinata ad Hype = 600 euro di prelievo gratuiti assicurati. N26 l’ho esclusa, perché la commissione è dell’1, 7% non sul tasso di cambio, ma sulla somma prelevata, esce fuori uno sproposito. Questa la loro risposta: “Solo l’1,7% sull’importo del prelievo con conto Standard”. Allora rispetto ad N26 meglio la Travel Card di Bunq. Con un costo di partenza di 9, 99 hai prelievi gratuiti in tutto il mondo senza spese fisse né commissioni.

ilbackpacker

In realtà potresti risparmiarti Hype e usare Curve con Revolut o Transferwise per avere comunque 600 euro di prelievi. 1,7% sull’importo prelevato di N26 è molto meglio del 3% sul cambio di Hype su cifre alte (circa 100€ in su) senza contate che N26 ti offre tutte le funzionalità di un conto al contrario di Hype. Con Bunq prelievi a 1€, non gratuitamente.

Chiara Furiani

Vero! Grazie ancora!

Giuseppe G.

Ciao, sono interessato ad una carta prepagata da viaggio senza costi fissi, ho visto che ci sono tante opzioni che viene la confusione.

Premetto che vivo in UK quindi posso caricare in Sterline e mi serve un prodotto da spendere in Euro ma anche in Polonia per esempio.

Mi hanno sconsigliato Revoult perche’ ha una pessima gestione che e’ anche confermata dai brutti Feedback.

Cosa mi proponi???

Grazie

ilbackpacker

Ciao! Io a dire il vero con Revolut mi trovo bene e penso sia l’ideale per te, di che gestione parli? Bunq in ogni caso è un’ottima alternativa.

Chiara Furiani

Perdonami, un’altra domanda.

Se aggancio a Curve una debit card del circuito Maestro, visto che in effetti prelevo con la carta Curve…bypasserei i problemi che si riscontrano a prelevare in zona non euro col circuito Maestro?

Agganciando inoltre la debit card ING, visto che Curve opera il cambio prima di addebitare, bypasserei quindi percentuale su tasso di cambio, commissione su prelievo e costo attivazione carta in zona mondo?

Ovvero a ING appare come se prelevassi in Italia?

ilbackpacker

Curve supporta solo Visa e Mastercard al momento. Per quanto riguarda ING, tutto corretto.

Chiara Furiani

Bingo allora 😉

ilbackpacker

🙂

Chiara Furiani

Per caso sai anche come bypassare le percentuali ladresche di paypal sulle vendite / trasferimenti?

Il pagamento era in euro, non passando per valuta straniera.

Ho venduto un paio di libri su ebay e passando per paypal ci ho rimesso quasi due euro a oggetto (tra la percentuale di ebay e quella di paypal)

ilbackpacker

È possibile solo se ti fai trasferire i soldi come “amico” senza quindi avere la protezione vendite. Molti compratori per ovvie ragioni non sono disposti a farlo e probabilmente se passi tramite ebay neanche lo consente.

Angela

Buongiorno, ho letto il tuo articolo e sono indecisa sulle carte da far utilizzare in Canada alla mia figlia minore (compirà 17 anni a dicembre e rientrerà prima dei 18). Sto pensando di sfruttare la promo Intesa S.paolo per il conto gratuito Xme Up per minori e di richiedere la carta di debito XmeCard Plus collegata (totalmente gratis i primi 12 mesi) su circuito Visa o Mastercard, da utilizzare come paracadute di emergenza visti i costi per le operazioni in valuta estera. Ho visionato Transferwise, ma applica dei costi di chiusura e inutilizzo, mentre ho pensato a Curve per il prelievo contanti per abbattere i costi della carta XMe Plus ma anche per il cashback dai siti quali Amazon e Spotify. Credo Curve sia stipulabile anche dai minori, ovvero non richiede l’invio di documenti, ma solo il possesso di una o più carte, giusto? Non ho mai attivato la Postepay IoStudio, perchè la ritengo una fregatura, mentre sono tentata di bypassare il c/c bancario e andare direttamente su una prepagata gratuita con Iban come Hype o Revolut da agganciare a Curve.

Cosa mi consigli?

ilbackpacker

Ciao, che sappia io Transferwise non applica alcun costo di chiusura o inutilizzo. In ogni caso, come hai detto tu credo sia preferibile usare una prepagata tipo Hype da agganciare a Curve. Quest’ultima non richiede alcun documento, mentre per quanto riguarda Revolut, dovresti essere in grado di creare un Junior account collegato ad un account normale a nome tuo, preferibile rispetto ad Hype a mio parere.

Francesco Schioppi

Ciao! Io viaggio spesso in Perù e fino a due anni fa usavo la carta prepagata DB Contocarta di Deutsche Bank, con la quale prelevavo da qualsiasi ATM gratis e pagavo merce in negozi e conti del ristorante sempre gratis senza maggiorazioni (o, almeno, così ho sempre creduto, dato che non ho mai visto incongruenze sul sito dell’home banking).Poi, quella carta giunse a scadenza e, sfortuna fu che trovandomi in Perù, la carta sostitutiva con nuova scadenza speditomi da mio fratello andò perduta dai servizi postali. Dopo varie telefonate a Deutsche Bank, la questione non si risolse e così lasciai perdere. Adesso, ho due carte, una Hype plus e una N26. Ho letto il tuo articolo ma non sono riuscito a capire quale faccia al caso mio, so che con Hype plus e N26 ci sono cmq. dei costi prelevando dagli ATM del Perù. Mi servirebbe una carta prepagata gratuita che sia completamente gratis, sia con i prelievi e sia con i pagamenti in negozi e ristoranti e, ovviamente anche online. E ti voglio chiedere anche perché non prendi in considerazione neanche di sfuggita, la carta DB Contocarta di Deutsche Bank. Ciao, saluti e buon lavoro.

ilbackpacker

Ciao! In tutta onestà, DB Contocarta non la conoscevo, in ogni caso spulciando il foglio informativo c’è una maggiorazione applicata al tasso di cambio praticato dal sistema internazionale VISA sulle transazioni in valuta diversa dall’euro pari a 1,75 punti percentuali. Per il resto non è affatto male. Hype te la sconsiglio visto che applica lo stesso tipo di commissione ma al 3% invece di 1,75%. N26 non applica nessuna commissione per pagamenti in valuta straniera ma c’è una commissione del 1,7% sull’importo prelevato in valuta diversa dall’euro. Tra le tre credo sia l’opzione migliore. Purtroppo, che sappia io l’unico conto completamente gratuito e senza alcun tipo di commissione era il conto Digital di Che Banca ma hanno introdotto il canone mensile di un euro quindi in sostanza, ho usi una combinazione di conti come descritto nel post o devi per forza pagare qualche forma di canone.

Francesco Schioppi

Grazie! Allora, mi rifarò la DB Contocarta, lascerò a casa la Hype, farò le carte di Transferwise, Revolut, Curve e Bunq e terrò anche la N26. Faccio bene o sono troppe carte? Poi vedo anche di fare il conto Digital di Che Banca.

Saluti e complimenti per l’articolo e per le newsletters: formidabili!

ilbackpacker

Non c’è giusto o sbagliato, c’è chi preferisce pagare qualche commissione in più e avere una sola carta, c’è chi invece è disposto a girare con 5 carte diverse pur di ridurre al minimo le commissioni, personalmente uso quasi esclusivamente Che Banca anche se ho almeno altre due carte sempre come me per backup e per essere coperto su diversi circuiti (Che Banca è Maestro). A te la scelta. Grazie per i complimenti 🙂

Giulio Fabris

Ciao! Complimenti e grazie per questo articolo, mi hai risparmiato ore (o meglio giorni) di ricerca, stavo cercando proprio queste informazioni. Vivo e lavoro in zone fuori dall’area euro, e le mie necessità sono simili alle tue (prelievi in valuta locale, bonifici all’estero in altre valute, etc.). Stavo quindi pensando a fare il conto digital CheBanca! e associarne un altro tra N26 e Revolut. Cosa consiglieresti? Inoltre, se dovessi ricevere pagamenti tramite bonifico in euro e in dollari useresti uno di questi conti?

Grazie mille e complimenti ancora!

ilbackpacker

Ciao! Se vuoi anche ricevere bonifici in valuta estera allora opterei per Revolut, n26 non lo permette al momento se non tramite servizi terzi come Transferwise (che potresti considerare). In linea di massima, Revolut (versione gratuita) è più conveniente fino a circa 1000$ al mese mentre per cifre superiori Transferwise è l’opzione di gran lunga più economica. Durante il weekend Tranferwise è sempre più conveniente a prescindere dalla cifra e personalmente lo preferisco. Grazie per i complimenti 🙂

Mari

Ciao Nicola, complimenti per i dettagli dell’articolo. Sono incappata qui dopo che il conto Youbanking ha deciso di introdurre un canone da gennaio 2021 (nel mio caso 1,20€ al mese). Il conto include una maestro tutto gratis come quella di Digital e una carta mastercard associata al conto sempre gratis (tranne operazioni in valuta 1%). Forse in passato ti era sfuggita, la usavo dal 2017 ed era il top insomma! Non so tenerla nonostate il canone, visto che le alternative hanno comunque dei limiti. Oppure tra tutte le opzioni che citi la più conveniente mi sembrerebbe N26 associata a Curve, in questo caso azzererei le commissioni di prelievo della N26 in valuta, però solo fino a 200€ e poi bisogna stare attenti ai fine settimana. Così si avrebbero disponibili 400€ al mese senza commissioni in prelievi e nessuna commissione di pagamento, se ho ben capito il funzionamento di Curve. Grazie

ilbackpacker

Ciao! In effetti Youbanking mi era sfuggita. Se stai considerando l’idea di pagare il canone a quel punto considera CheBanca, è un euro al mese ma poi è davvero tutto gratis. Comunque penso tu stia confondendo N26 con Revolut, con n26 paghi sempre i prelievi in cambio valuta (1,7% dell’importo prelevato) ma le operazioni sono sempre gratis. Revolut invece offre 200€ di prelievi al mese completamente gratuiti (tranne il weekend dove c’è una maggiorazione sul tasso di cambio) abbinandoci Curve potresti prelevare altri 200€ gratuitamente per un totale di 400€. Spero di essere stato chiaro. Grazie per i complimenti 🙂

Mari

Grazie per la risposta Nicola 🙂 Allora non ho capito bene il funzionamento di Curve. “Curve applica il tasso di cambio interbancario convertendo l’importo in Euro prima di effettuare l’addebito sulla tua carta e lo stesso discorso vale anche per i prelievi.” Se Curve lo converte in Euro, allora potrei prelevare (fino a 200€) dalla N26 come se fossi in zona euro quindi gratis oppure l’1,7% sull’importo prelevato è a prescindere? Grazie mille 🙂

(Per il resto mi sono confusa con Revolut, hai ragione, con N26 abbinata a Curve Blue sarebbero solo 200€ e non 400€, scusa)

ilbackpacker

È esattamente come dici, Curve converte la cifra in euro quindi collegandola a N26 puoi prelevare fino a 200€ al mese. L’1,7% si applica solamente se utilizzi direttamente la tua carta N26 senza utilizzare Curve. N26 + Curve = 200€ mentre Revolut + Curve =400€. Ricorda che in ogni caso ci sono maggiorazioni rispetto al cambio interbancario sia per Curve che Revolut quando prelevi durante il weekend.

Adriano

Ciao Nicola, complimenti per l’articolo che ho trovato molto utile. Ho contattato Curve per chiedere se dovevo impostare qualcosa quando si paga con valuta estera e loro mi hanno risposto quanto segue:

Quando utilizzi la tua carta Curve all’estero in una valuta diversa, di solito consigliamo di impostare la valuta su quella su cui è normalmente impostato il tuo conto bancario. Ciò consente a Curve di convertire la valuta per te a un tasso che di solito è più favorevole del tasso di cambio della tua banca.

Cambiare la valuta della tua carta nella valuta locale è vantaggioso quando hai una carta multi-FX o una carta senza commissioni di conversione. Per cambiare la valuta della tua carta di pagamento nell’app, fai clic sulla carta di pagamento nell’elenco delle carte, quindi fai clic sul simbolo “i” sotto la carta. Infine, seleziona “Cambia valuta della carta”; è quindi possibile selezionare la valuta preferita dall’elenco.

Vorrei sapere se con N26, che non ha commissioni di conversione, è meglio lasciare la valuta del conto bancario o la valuta locale?

Ma a questo punto non è comunque vantaggioso pagare direttamente con N26 visto che non ha limiti di spesa, anche sul conto base, per i pagamenti?

Grazie per la risposta!

ilbackpacker

Come dici te n26 non ha commissioni di conversione (sui pagamenti) quindi tanto vale pagare direttamente con quella anche perché Curve ha il limite di 500€ al mese sul cambio valuta e maggiorazione durante il weekend al contrario di N26 quindi se per qualsiasi ragione vuoi usare Curve collegata a N26 per i pagamenti in cambio valuta probabilmente ti conviene impostare la valuta locale ma come già detto fai prima a pagare direttamente con N26.Curve collegata a N26 ti torna utile solo nel caso di prelievi in cambio valuta, i primi 200€ al mese sono infatti completamente gratuiti mentre con N26 paghi il 1,7% dell’importo prelevato.

Adriano

Grazie per la risposta! Per quanto riguarda i prelievi cosa consigli selezionare per non avere commissioni o conversioni troppo costose? Essendo Curve e N26 del circuito MasterCard entrambi effettuano lo stesso cambio valuta/€? Grazie mille!

ilbackpacker

Non dovrebbe esserci molta differenza, Curve usa il proprio cambio “mid-market” mentre N26 lascia che sia Mastercard a decidere. Come già detto, secondo me, usa Curve per i primi 200€ e poi usa direttamente n26.

Alice

Ciao! Complimenti davvero per questo articolo, è il primo che trovi davvero esaustivo e dettagliato su questo argomento!!

Ti chiederei un consiglio, visto che sono davvero negata su questo tema.

A breve mi trasferirò per lavoro in Medio Oriente e conto di passarci parecchio tempo quindi vorrei capire quale carta o combo di carte mi possa convenire. Ho valutato la Digital di Che Banca, ma ho paura che il circuito maestro possa darmi problemi (anche se non ne ho la certezza visto che non l’ho mai utilizzato prima), mentre della N26 you mi spaventa un po il canone mensile fisso un po alto considerando che non ammortizzerei i costi ad esempio sfruttando l’assicurazione. Avrei bisogno di una carta completa che possa sia ricevere che inviare bonifici euro, effettuare pagamenti e prelievi (almeno fino a 700 euro al mese) in valuta extra euro possibilmente riducendo costi di prelievo e costi fissi al minimo.

Cosa mi consiglieresti? Grazie mille davvero

ilbackpacker

Ciao! Se ti trasferisci a lungo termine hai considerato l’idea di aprire un conto sul posto (così facendo spesso si elimino i costi per prelevare) per trasferire fondi su questo ipotetico conto potresti usare Transferwise. Inoltre, prima di scartare CheBanca solo per la questione del circuito Maestro, ti consiglio di fare qualche ricerca, è più diffuso di quello che molti credono e personalmente sono sempre riuscito a trovare almeno una banca che lo accettasse in qualsiasi paese, se si tratta di una grande città verosimilmente non dovresti avere problemi. Detto questo, se vuoi ridurre i costi al minimo, Transferwise, Revolut e Curve sono probabilmente l’opzione migliore e ti garantiscono 600€ al mese completamente gratuiti. Se avere più conti non è un problema, ci aggiungi Bunq e poi prelevi tutte le volte che vuoi a solo 1€.

Alice

Grazie mille per il chiarimento!

ilbackpacker

Prego! 🙂

Lorenzo

Ciao! parto per l’inghilterra per qualche mese e sono abbastanza confuso per tutte queste carte prepagate, quale carta mi consigli per non pagare spese di prelievo e pagamento con la stessa carta. Grazie

ilbackpacker

Ciao! Hai letto tutto l’articolo? Cosa ti confonde? In ogni caso se conti di rimanere stabilirti per un periodo lungo in Inghilterra e non viaggiare vale sicuramente la pena considerare l’idea di aprire un conto locale e trasferire i fondi necessari usando servizi come Transferwise.

Elisa

Ciao, complimenti per l’articolo veramente esaustivo che mi ha risparmiato una ricerca senza sosta :).

Ho letto l’articolo, anche svariati commenti e una idea me la sono fatta, ma sono perplessa.

Il mio ragazzo è Danese (vive in Danimarca) io in Italia e ho un conto aperto con Unicredit, ovviamente a ogni utilizzo mi sono vista il tasso di cambio, ora la mia domanda è : considerando che quando vado a trovarlo si tratta di una settimana o due, mi consiglieresti Curve abbinato a Hype o Flowers ( già in mio possesso) o sarebbe meglio qualcosa come n26 o transferwise? Ti spiego meglio, quando vado da lui non prelevo, eventualmente pago con il bancomat quindi il problema del limite non so potrebbe proprio. Ma la mia necessità sarebbe al piú di connettere i conti che già ho in un’unica soluzione. Non mi è molto chiara la faccenda del pagamento del tasso di cambio nel weekend, ma verrebbe applicata solo sui prelievi o anche sulle transazioni? Grazie mille

ilbackpacker

Ciao, se vuoi pagare sempre senza commissione di cambio valuta N26 è migliore, se invece non vuoi aprire un’altro conto, spendi meno di 500€ al mese in cambio valuta e sei disposta a pagare una commissione (anche per pagamenti) nel weekend allora fatti Curve. Grazie per i complimenti 🙂

ISOTTA

Ciao! Dopo aver letto il tuo articolo mi sono dotata di curve, transferwise, N26. Ero già in possesso do Monese, Hype. Prendilo per un complimento.

Potresti consigliarmi una combinazione di carte/conti per me e per mio figlio che vive a Taiwan che possano colloquiare tra loro permettendo anche scambi di denaro? Tieni presente che ad es. Transferwise non supporta TWD e che aprire un conto in Taiwan non è affatto semplice.

Quindi carte/conti (in euro) che permettano ritiro, pagamenti (anche on line) e scambi denaro a basso costo. Grazie e buon Anno Nuovo

ilbackpacker

Ciao! Due conti N26, Revolut e Bunq permettono trasferimenti istantanei tra di loro e pagamenti senza commissioni di cambio. Se bisogna prelevare cifre importanti Bunq alla lunga è la più conveniente ma ovviamente si potrebbe prelevare 200€ al mese con Revolut e poi altri 200€ abbinando Curve. Dipende sempre da quante carte vuoi avare. Grazie per i complimenti e buon 2021

Sam

Ciao! Lavoro all’estero, nello specifico in Giordania, il mio stipendio è in dollari americani, ho però delle entrate anche in euro e tra un lavoro e posso stare in europa anche per mesi. Sono e cerco una carta conveniente che mi permetta di usare i miei soldi dovunque sia con spese minime di cambio. Ho una N26 basic che non ho ancora attivato perché sto cercando di capire cosa mi convenga fare. Cosa mi consiglieresti?

ilbackpacker

Ciao! Se vuoi un’unica carta per ricevere dollari americani/euro e spendere in qualsiasi altra valuta con commissioni di cambio basse Transferwise è un’ottima opzione ma anche N26 non è affatto male specialmente, anzi se la utilizzi solo per i pagamenti è migliore, sai però che puoi ricevere solo euro sul conto.

Michael